Paragraaf grondbeleid

Inleiding

Deze paragraaf beschrijft op hoofdlijnen het grondbeleid, de financiële positie en het weerstandsvermogen van het grondbedrijf. Parallel aan de paragraaf grondbeleid hebben we ook het Meerjaren Programma Grondbedrijf (MPG) 2020-2023 opgesteld. Het MPG gaat een slag dieper dan de paragraaf en geeft inzicht op een lager detailniveau. Voor meer informatie over het grondbedrijf en de separate grondcomplexen, verwijzen we naar het MPG.

1. Grondbeleid

1.1 Economische ontwikkelingen

(Gegevens NEPROM, Rabobank, DTZ-Zadelhof, NVM, CBS en CPB – januari/maart 2020)

De Nederlandse economie groeit nog steeds, al is er inmiddels wel een sprake van een afvlakking. Het Binnenlands Bruto Product (Bpb) is het afgelopen jaar met 0,4% per kwartaal gegroeid. De groei in 2019 is te danken aan meer consumptie en investeringen. Het totale aantal banen van werknemers en zelfstandigen steeg in 2019 met 153 duizend.

De verwachting is wel dat de Nederlandse economische groei terugvalt door een afzwakking van de mondiale groei en (in mindere mate) door de stikstof- en PFAS-problematiek. De werkloosheid bereikte haar laagste punt in 2019, maar blijft dit jaar naar verwachting nog steeds uitzonderlijk laag. Door de krapte op de arbeidsmarkt loopt de contractloonstijging op. De inflatie stijgt volgend jaar minder hard doordat het effect van de verhoging van de indirecte belastingen van vorig jaar wegvalt.

De groeiraming kent wel enkele neerwaartse risico’s:

- Mogelijke gevolgen van de Brexit (macro-economisch)

- Internationale handelsoorlog tussen China en de VS (macro-economisch)

- PFAS en stikstofproblematiek (landelijk)

- Coronavirus: op moment van schrijven reageren de financiële markten heftig op de mondiale uitbraak van het coronavirus. Het is alleen onduidelijk of, en hoe groot, de werkelijke impact is op de Nederlandse economie.

De huizenprijzen zitten in de lift vanwege het grote woningtekort in Nederland. Zo zullen de huizenprijzen ook in 2020 nog groeien, zij het wel minder hard dan vorig jaar. Dat heeft vooral te maken met de nog steeds dalende hypotheekrentes. Dit zorgt ervoor dat mensen meer kunnen lenen voor een huis en dus ook meer kunnen bieden. Hierdoor worden de huizenprijzen nog hoger in de al krappe huizenmarkt.

1.2 Het gemeentelijke grondbedrijf naar de toekomst toe

Het grondbedrijf heeft in 2019 zeer goed gedraaid. Er is meer verkocht dan gepland in het Najaarsbericht 2019. Deze lijn verwachten we in 2020 en 2021 door te zetten. Het gaat hier om een tijdelijke piek waarbij we de portefeuille snel zien leeglopen. We merken nu al dat we moeilijk aan de vraag kunnen voldoen. Volgens de huidige prognose droogt het aanbod van woningbouw- en bedrijfskavels na 2021 op binnen de lopende grondexploitaties.

Er zijn op dit moment op het vlak van woningbouw wel een aantal projecten in voorbereiding (IMVA’s). Als deze daadwerkelijk opgestart worden, leidt dit tot een gemiddelde uitgifte van 150 woningen per jaar op de middellange termijn. Dit is in lijn met het historische langjarige gemiddelde. Maar voor nu gaat het om zachte plannen in de voorbereidende fase.

Voor de bedrijventerreinen zien we na de piek in 2020 nog 3 jaar een verkoop op of boven het langjarig gemiddelde (3,8 ha/jaar). Daarna is de gemeentelijke industrieportefeuille leeg. Met andere woorden: de gemeente Oss verkoopt daarna Nee!

Tot 2025 valt er nog € 22,0 miljoen vrij vanuit de ABR, daarna zien we ook dit opdrogen. Meer dan de helft van dit bedrag (€ 13,2 miljoen) valt al op 1-1-2021 vrij, mede door de eenmalige hoge piek in de verkopen.

Om de continuïteit van het grondbedrijf te waarborgen is noodzakelijk om bijzonder snel nieuwe projecten voor te bereiden. In dat geval kan het grondbedrijf in de toekomst een belangrijk hulpmiddel blijven om gemeentelijke beleidsdoelstellingen te realiseren. Het opstarten van nieuwe projecten gaat gepaard met hoge investeringen en een bijkomend hoog risico. Het kan evenwel niet voorkomen worden dat er in de periode 22-26 een sterke dip in de uitgifte optreedt (bij bedrijventerreinen geen uitgifte) ook al wordt er bijzonder snel ingezet op investeringen. Ook het ontbreken van een lange-termijn visie helpt hierbij niet. Hierbij gaan de kosten voor de toekomstige baten uit. Een substantieel deel van de ontwikkelingen valt op binnenstedelijke (herstructurering) locaties. Hiervoor geldt dat deze ontwikkelingen in de regel leiden tot een fors verlies op de exploitaties.

Het is daarom zaak de incidentele vrijval uit de ABR de komende jaren op een juiste wijze in te zetten. Deze winsten zijn het resultaat van projecten die in het verleden opgestart zijn zoals Piekenhoef en Vorstengrafdonk. Projecten kennen, afhankelijke van het type project, een aantal jaar voorbereidingstijd.

2. Financiële positie

2.1 Projectenportefeuille

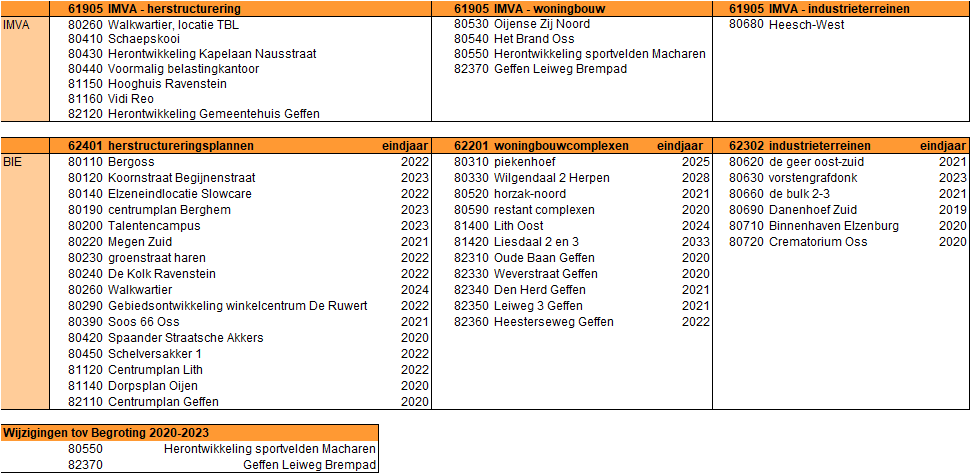

Onderstaande tabel geeft een overzicht van de verschillende complexen binnen het grondbedrijf en de wijzigingen ten opzichte van het MPG 2020-2023. De voorbereidingskosten voor nieuwe projecten (IMVA) en strategische aankopen zijn hierin ook meegenomen omdat het grondbedrijf belast is met de projectvoering.

In de projectenlijst zien we twee aanpassingen, namelijk de toevoeging van de IMVA-projecten: Herontwikkeling sportvelden Macharen en Geffen Leiweg Brempad.

2.2 Verkopen

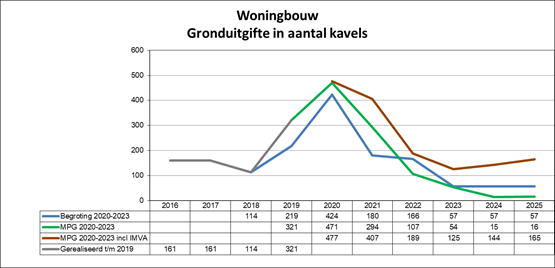

Woningbouw

De afgelopen jaren voorspelden we een piek in de verkoop. Als gevolg van de verbeterde woningmarkt bereiken we die piek in 2019 t/m 2021. Daarna neemt het aantal verkopen binnen de vastgestelde grondexploitaties fors af. Als we de nu al bekende voorbereidingsprojecten (IMVA-projecten) toevoegen aan de grafiek, dan zien we dat de daling minder snel optreedt. De verkopen stabiliseren zich dan vanaf 2022 op het langjarig gemiddelde van 150 woningen per jaar. Hierbij moet wel de kanttekening worden geplaatst dat er voor de IMVA-projecten in veel gevallen nog geen capaciteit beschikbaar is om die op te starten.

In 2019 hebben we fors meer woningen verkocht dan waarvan bij de Begroting nog is uitgegaan. Deze plus is vooral het gevolg van een fors hogere verkoop in het plan Piekenhoef (153 in plaats van 67). Ook bij de andere plannen zien we een stijging (Lith Oost +13 en Megen Zuid +10)

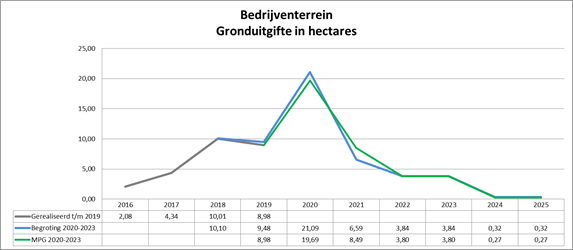

Bedrijventerreinen

In de navolgende tabel geven we inzicht in het verloop van de totale uitgifte van bouwgrond voor industrie (in hectares) in Oss van de afgelopen jaren en voor de komende jaren.

Voor 2020 verwachten we de grote piek als gevolg van de verkoop van de grond voor het landelijke distributiecentrum van een grote supermarktketen. Daarna nemen de verkopen significant af door afronding van De Geer en Vorstengrafdonk. We hebben nog geen gemeentelijke plannen om deze dalende lijn te stabiliseren.

Conclusie

Ten aanzien van het woningbouwprogramma valt op dat na 2023-2024 de uitgifte sterk terugvalt naar ver onder de 150 woningen per jaar als we buiten de lopende grondexploitaties geen nieuwe projecten starten. Dit betekent dat als we als grondbedrijf willen inzetten op een minimaal gelijkblijvend productieniveau er nieuwe locaties met grote urgentie aangepakt moeten worden. Een dip in de productie van het grondbedrijf is op basis van de huidige marktomstandigheden al niet meer te voorkomen. Investeren in nieuwe locaties zal daarom noodzakelijk zijn.

Voor wat betreft de bedrijventerreinen wordt op korte termijn "nee" verkocht in de huidige markt en moet met name in interregionaal verband voor de grotere afnemers een oplossingen gevonden worden. Voor wat betreft Heesch West verwachten we namelijk bij doorzetting van de huidige markt een grote belangstelling. Dit betekent dat ook dit bedrijventerrein snel vol zal lopen. Gezien de lange voorbereidingstijd van nieuwe projecten, is het daarom noodzakelijk om interregionaal al na te gaan denken over de verdere toekomst. Daarnaast zien we een sterkte behoeft aan lokaal gebonden bedrijvenlocaties. Zelfs als we nu starten met de voorbereiding van nieuwe locaties, geldt dat we voor deze lokale bedrijventerreinen gedurende een periode "nee" moeten verkopen. Het zal duidelijk zijn dat in het kader van de investeringen op middellange termijn een visie met bijbehorende strategie noodzakelijk is.

2.3 Winst- en verliesnemingen

Winstnemingen: de methode

Op grond van de notitie "Grondbeleid in begroting en jaarstukken" van de commissie BBV moet winst genomen worden op basis van het zogenoemde principe van “percentage of completion (POC). Rekening houdende met de stand van de gerealiseerde uitgaven en inkomsten ten opzichte van de totale uitgaven en inkomsten dient tussentijds winst genomen te worden.

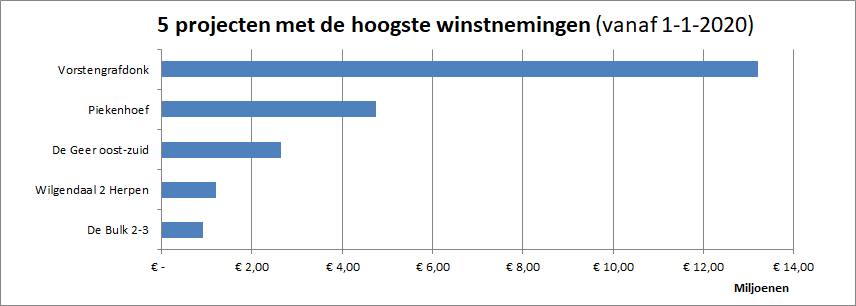

Winstnemingen

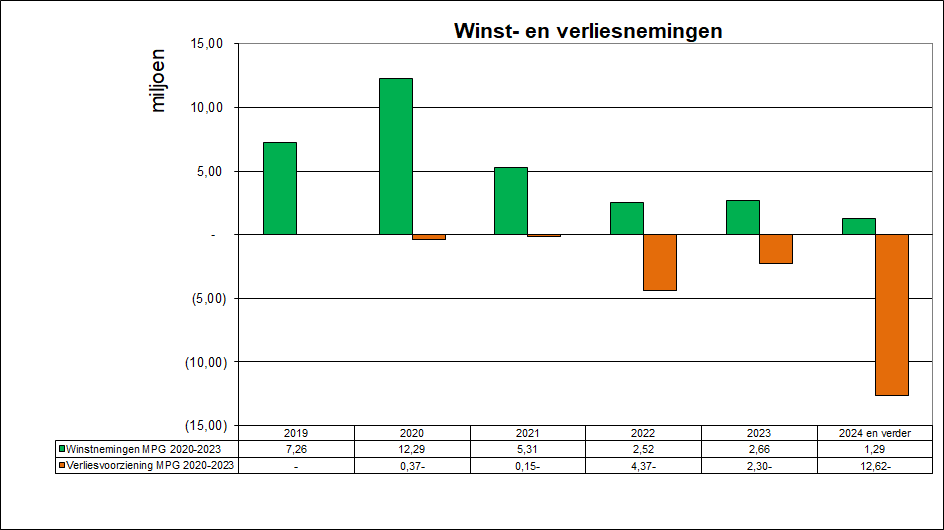

Op basis van de POC-methode nemen we in 2019 € 7,3 miljoen aan winst binnen de grondcomplexen. Vanaf 2020 tot en met 2033 verwachten we nog netto € 24,1 miljoen aan winst te kunnen nemen. De grootste bijdrage in de winstnemingen wordt geleverd vanuit het project Vorstengrafdonk. Het gaat hierbij om een nog te nemen winst van € 13,2 miljoen.

Verliesnemingen

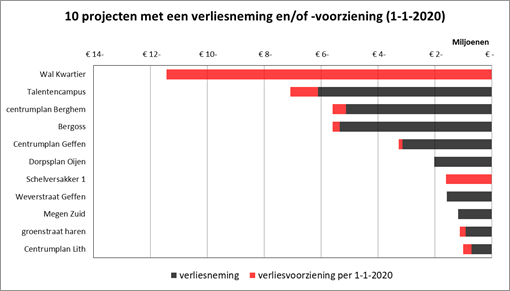

Vanaf 2016 nemen we niet meer direct een verlies in de exploitaties maar vormen we een voorziening voor de te verwachten exploitatieverliezen. Als een verlieslatend complex wordt afgesloten, dan dekken we het tekort af met de voorziening. De totale voorziening te verwachten exploitatieverliezen bedraagt € 15,97 miljoen. Dit is inclusief het additionele verlies bij het Walkwartier, zoals besloten door de raad in januari 2020.

In de volgende grafiek zijn de bestaande verliesvoorziening (rode balk) en de reeds geboekte verliesneming (zwarte balk) bij elkaar opgeteld. Dit geeft inzicht in het totale tekort per project. De 10 projecten met het grootste tekort zijn opgenomen in de onderstaande grafiek. De zwarte balk betreft de reeds genomen verliesneming. De rode balkt betreft de toekomstige verliesvoorziening vertaalt naar prijspeil 1-1-2020 (netto contante waarde).

Wanneer worden de winsten en verliezen gerealiseerd?

De onderstaande grafiek geeft een overzicht van de winstneming binnen de grondexploitaties (BIE’s) (bedragen in miljoenen euro’s) voor:

- Boekjaar 2019

- Ramingen voor de jaren 2020 t/m 2023

- Raming voor de jaren 2024 en verder;

Deze winst- en verliesnemingen zijn verwerkt in de prognose van de ABR.

Hierbij valt op dat er t/m 2021 veel winsten uit de projecten volgen. Maar na 2021 is dit substantieel minder. Dit droogt vanaf 2024 bijna geheel op. Vanaf 2024 t/m 2033 (sluiten van de laatste grondexploitatie) volgt namelijk nog maar een winst van € 1,29 mln. Het gaat hierbij om de reeds vast gestelde grondexploitaties.

De toekomstige verliesnemingen zijn de werkelijke afboekingen van het bij de grondexploitaties berekende verlies. Deze verliezen zijn reeds gedekt vanuit de voorziening te verwachten exploitatieverliezen. Er is al rekening gehouden met de toekomstige verliezen van twee locaties die nog formeel geen grondexploitatie zijn maar IMVA (voorbereidingsproject). Het gaat om de locatie Hooghuis in Ravenstein en Kapelaan Nausstraat in Oss. In de Begroting 2020 heeft de gemeenteraad reeds gelden gereserveerd voor het dekken van het verlies.

3. Weerstandsvermogen

3.1 Reserves en voorzieningen

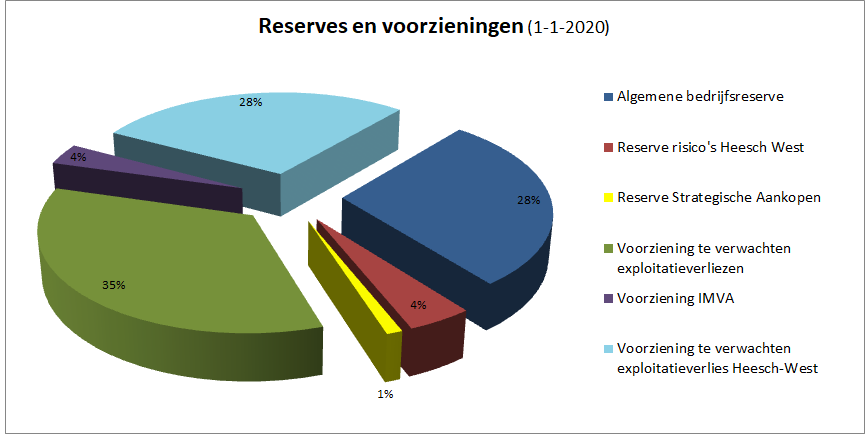

In totaal beheert het Grondbedrijf voor circa € 46,4 mln. aan reserves en voorzieningen (op 1-1-2020). Met een voorziening dekken we toekomstige verliezen en andere kosten af. Een reserve gebruiken we om risico’s af te dekken. De voorziening en de reserve Heesch-West beslaan samen 32% van alle voorzieningen en reserves binnen het grondbedrijf. De ABR maakt 28% uit van alle reserves en voorzieningen. De voorziening te verwachten exploitatieverliezen bedraagt 35%.

3.2 Stand van de Algemene Bedrijfsreserve (ABR)

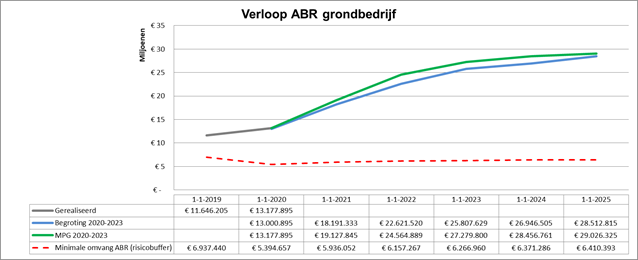

Onderstaande grafiek geeft inzicht in het verloop van de ABR van het grondbedrijf. De blauwe lijn is de raming voor de afgelopen Begroting. De groene lijn betreft de meest actuele raming bij het huidige MPG.

De rode stippellijn betreft de minimale stand van de ABR. Dit bedrag hebben we minimaal nodig om alle risico’s af te dekken. Het verschil tussen de werkelijke stand en de minimale omvang kan worden afgeroomd.

Op 1 januari 2020 bedraagt de stand van de ABR € 13,2 miljoen positief (groene lijn). Dit is € 0,2 miljoen hoger dan de prognose in de programmabegroting 2020-2023. Dit is vooral het gevolg van de verbeterde verkoop bij het plan Piekenhoef.

Risicobuffer en mogelijke afroming naar de Algemene Reserve

Om risico’s op te vangen, moeten we een bepaald bedrag reserveren. Hoe groot dat bedrag moet zijn, hangt af van hoe groot de kans is dat een risico zich voor doet. We maken hiervoor gebruik van de Monte Carlo Methode. Dat is een statistische berekening die alle risico’s goed in kan schatten en waarderen. De gemeenteraad heeft deze methode vastgesteld bij de programmabegroting 2019.

Alle per project berekende risico’s hebben we vervolgens bij elkaar opgeteld. Dat is het bedrag wat we dus minimaal beschikbaar moeten hebben om alle risico’s in voldoende mate af te kunnen dekken. De risico’s dekken we af met de ABR. Het totale risicobedrag is dus gelijk de minimale stand die de ABR moet hebben. De minimale stand van de ABR op 1-1-2020 is: € 5,39 miljoen. Dit wordt weergegeven door de rode stippellijn in de grafiek van de ABR.

De ABR bedraagt per 1-1-2020 hoger dan de minimale stand van de ABR. Het bedrag boven deze minimale ABR kunnen we afromen naar de algemene middelen. Op basis van de prognose in de programmabegroting 2020-2023 is besloten om de ABR in 2020 met € 6,6 miljoen af te romen ten gunste van de volgende zaken:

- € 1,3 mln. Koploperstraject Ravenstein – Lith

- € 1,5 mln. Extra storting investeringsfonds Stadshart

- € 1,55 mln. Herontwikkeling Hooghuis Ravenstein

- € 0,7 mln. Herontwikkeling Kapelaan Nausstraat Oss

- € 0,5 mln. Reserve strategische aankopen

- € 0,15 mln. Noordelijke randweg (onderzoekskosten)

- € 0,9 mln. Afvalstoffendienst

Op basis van de huidige prognoses is de afroming tussen 2021 en 2025 circa € 22,0 mln. Hiervan valt het grootste deel in 2021:

- 2021 € 13,2 mln.

- 2022 € 5,2 mln.

- 2023 € 2,5 mln.

- 2024 € 0,8 mln.

- 2025 € 0,3 mln.

ABR naar de toekomst toe - kanttekeningen

De komende jaren verwachten we een stijging van de ABR naar € 29,0 miljoen op 1-1-2025. Hierdoor is er nog ruimte voor afroming. Hierbij moeten we wel een aantal belangrijke kanttekeningen plaatsen:

- De winst die het grondbedrijf nu genereert, is het resultaat van projecten die in het verleden opgestart zijn zoals Piekenhoef en Vorstengrafdonk.

- De huidige vastgestelde grondexploitaties (Bie) lopen af. De verwachte winstnemingen vlakken dus af.

- De huidige IMVA-projecten zijn nog niet meegenomen in het verloop van de ABR. Naar verwachting zullen de o.a. de plannen Oijense Zij Noord en Oss West positieve plannen zijn. Voor een aantal IMVA-projecten is nog geen capaciteit beschikbaar om die op te pakken.

- Projecten kennen, afhankelijke van het type project, een aantal jaar voorbereidingstijd. Om de continuïteit van het grondbedrijf te waarborgen is het zaak om nu nieuwe projecten voor te bereiden. In dat geval kan het grondbedrijf in de toekomst een belangrijk hulpmiddel zijn om gemeentelijke beleidsdoelstellingen te realiseren. Bij het opstarten van nieuwe projecten gaan de kosten uit voor de baten.

Voorgaande houdt dus geen rekening met de hoge initiële, risicodragende investeringen die noodzakelijk zijn om de productie op lange termijn te waarborgen.

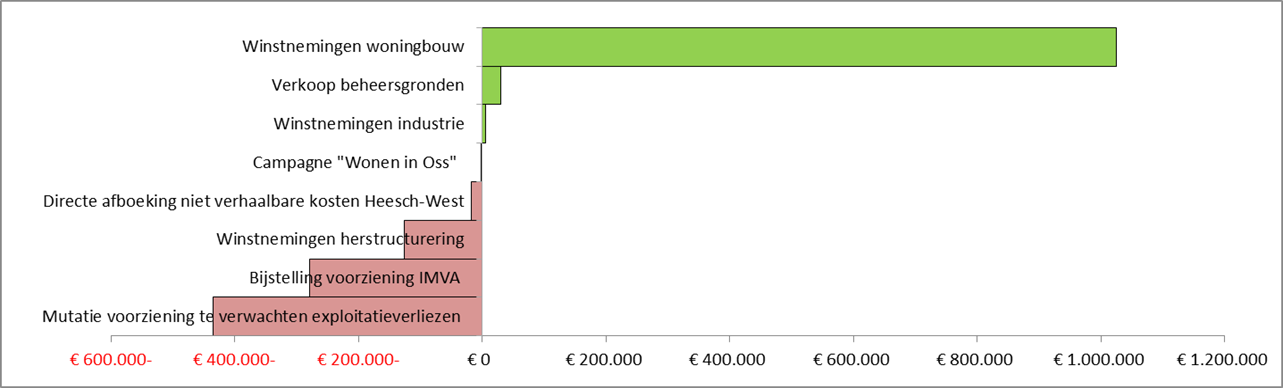

Het jaar 2019: verschillen tussen MPG en het Najaarsbericht

De ABR is per 1-1-2020 ongeveer € 0,17 miljoen hoger dan de prognose in de begroting. Dit komt door de volgende mutaties. Groen betekent een voordeel ten opzichte van de begroting, rood betekent een nadeel ten opzichte van de begroting.

Hieronder volgt een tekstuele toelichting op bovenstaande verschillen. Alleen verschillen van meer dan € 50.000 ten opzichte van de begrotingworden tekstueel toegelicht. Positief is een beter resultaat ten opzichte van de begroting. Negatief is een slechter resultaat dan waarvan is uitgegaan bij de begroting.

Voordelig effect

Bijstelling winstneming woningbouw (€ 1.024.000 voordelig)

In het project Piekenhoef zijn veel meer kavels verkocht dan geraamd in het Najaarsbericht 2019. Dit leidt tot een substantieel hogere winstneming.

Nadelig effect

Verliesvoorziening te verwachten exploitatieverliezen (€ 435.000 negatief)

Voor een aantal exploitaties is de verliesvoorziening verhoogd. Een toelichting staat in de projectrapportages.

- Centrumplan Berghem (€ 128.000 extra verlies): Op het Bergseveld komen in plaats van grondgebonden woningen appartementen om ruimte te creëren voor evenementen. Dit is voorgelegd aan de opiniecommissie. In de grondexploitatie zijn daarom extra planontwikkelingskosten opgenomen om het bestemmingsplan te wijzigen en een tenderprocedure op te zetten.

- Binnenhaven Elzenburg (€ 170.000 extra verlies): dit komt deels door de toevoeging van historische kosten aan de grondexploitatie. Daarnaast moeten er meer plankosten gemaakt worden om te komen tot een ondertekende overeenkomst;

- Crematorium Oss (€ 58.000 extra verlies): als gevolg van bestuurlijke besluitvorming en de vele ingebrachte zienswijzen hebben we meer plankosten dan geraamd in het Najaarsbericht.

- Centrumplan Lith (€ 40.000 extra verlies): dit is met name het resultaat van extra beheerskosten van de (leegstaande) Hoeve en extra planontwikkelingskosten.

3.3 Risicobuffer binnen de ABR

De resultaten van de grondexploitaties zijn gebaseerd op uitgangspunten en parameters die, gelet op de huidige markt en de huidige inzichten, het meest reëel lijken voor de looptijd van het project. Deze inschattingen resulteren in één projectresultaat. Het is en blijft echter altijd een inschatting van de toekomst. Kansen en risico’s binnen een project kunnen er voor zorgen dat het projectresultaat in de toekomst afwijkt. Om grip te krijgen op de bandbreedte waarbinnen het projectresultaat zich zal gaan bevinden, voeren we een risicoanalyse uit. Dit doen we via de Monte Carlo analyse. De raad heeft de nieuwe Risicomanagement vastgesteld bij de programmabegroting 2019-2022.

In deze analyse benoemen we een aantal risico’s die kunnen optreden binnen een project. Dat kunnen incidentele risico’s zijn zoals een onverwachte vervuiling in de grond. Daarnaast definiëren we conjuncturele risico’s zoals een hogere rente of een lagere grondprijs. Op basis van de Monte Carlo analyse ontstaat er een risicobedrag per exploitatie. Deze bedragen tellen we bij elkaar op. Dit totale risicobedrag moeten we altijd beschikbaar houden in de ABR om alle mogelijke risico’s af te kunnen dekken. Als de stand van de ABR hoger is dan de noodzakelijke dekkingsgraad, kan het meerdere worden afgeroomd.

De berekening leidt tot een bepaald risicobedrag per exploitatie. Deze bedragen tellen we bij elkaar op. Dit totale risicobedrag moeten we altijd beschikbaar houden in de ABR om alle mogelijke risico’s af te kunnen dekken.

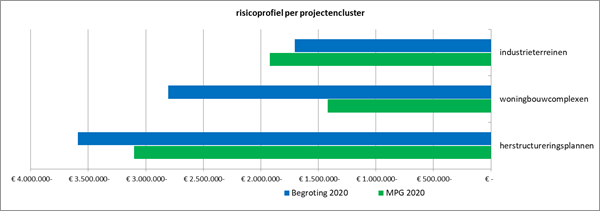

Het totaal aan berekende risico’s op basis van de Monte Carlo analyse bedraagt € 6,58 mln. nominaal. Dit is het risicoprofiel van alle grondexploitaties samen. In de onderstaande grafiek is het risicoprofiel per projectencluster weergegeven.

Het grootste verschil bij de risico’s is te zien bij de woningbouwcomplexen. Bij de Begroting hadden we bij het project Wilgendaal nog een risico opgenomen voor het niet kunnen ontwikkelen van de fases 4 en 5. Gelet op de recente verkopen en de vraag vanuit het dorp (bepaald middels gesprekken met de bewoners en de dorpsraad), is dat risico verder verlaagd. Dit scheelt ca. 1,2 miljoen. De rest betreffen kleine aanpassingen.

De ABR moet van voldoende omvang zijn om alle risico’s af te dekken. Het uiteindelijke bedrag wat we moeten reserveren, berekenen we door de hiervoor bepaalde risico’s uit te zetten in de tijd en op basis van de voortgang van de projecten. We dekken dus niet het hele bedrag van € 6,58 mln. af. Dat is ook niet nodig. Hierbij maken we onderscheid tussen projecten met een tekort en winstgevende projecten.

- Projecten met een tekort: als het risico zich voordoet, resulteert dit in een extra verliesneming ten laste van de ABR. Verliezen moeten direct genomen worden. De risico’s van de projecten met een tekort moeten daarom directe gereserveerd zijn in de ABR. Het risicoprofiel van alle projecten met een tekort is circa € 3,76 miljoen (1-1-2020).

- Projecten met winst – conjuncturele risico’s: Dit zijn risico’s als gevolg van de economische situatie van Nederland, zoals lagere verkoopprijzen, vertraging, andere rentestanden, enz. Als het risico zich voordoet, sluit het complex in de toekomst met een lagere winstneming. Hoe hoog deze toekomstige winsten mogen zijn wordt bepaald op basis van de POC methode. Voor het bepalen van de risicoreservering in de ABR sluiten we daarom aan bij dezelfde (POC) methode. Voor de winstgevende projecten geldt per 1-1-2020 een risicoprofiel van € 1,63. miljoen.

Per 1-1-2020 is de minimale omvang van de ABR bepaald op € 5,39 mln.

Reserve risico’s Heesch–West

De exploitatieberekening van Heesch-West wordt gemaakt door de gemeente ’s-Hertogenbosch. Naast deze berekening hebben wij zelf een risicoanalyse uitgevoerd. Hierbij worden specifieke uitgangspunten, kennis en omstandigheden vanuit Oss in aanmerking genomen. Het gaat dus om een Osse inschatting, zoals de andere gemeenten die deelnemen aan Heesch-west ook een eigen inschatting maken.

Op basis van onze risicoanalyse is een alternatieve schatting gemaakt door middel van een doorrekening. Deze alternatieve schatting op basis van onze risicoanalyse maakt dat we een reserve moeten vormen van € 2,0 miljoen. Omdat Heesch West geen Osse grondexploitatie is, is een afzonderlijke reserve gevormd.

Reserve Strategische aankopen

Bij de begroting 2019 en 2020 is besloten om vanuit de ABR een bedrag van € 500.000 te storten in de reserve strategische aankopen. Daarmee komt de hoogte van deze reserve uit op € 1,0 miljoen (31-12-2020). Om de komende jaren fors meer woningen te realiseren wordt een actief grondbeleid gevoerd. Om dit vorm te geven hebben wij een reserve strategische aankopen nodig. Met deze middelen kunnen wij actief handelen om gronden voor potentiële uitbreidingslocaties aan te kopen. Per jaar wordt een afweging gemaakt of er een storting vanuit de ABR plaatsvindt.

3.4 De voorzieningen

Voorziening te verwachten exploitatieverliezen (€ 15,9 miljoen per 1-1-2020)

Zoals aangegeven, hebben we per 1 januari een voorziening om de verwachte verliezen bij de complexen af te dekken. Deze voorziening wordt gevormd in het jaar dat een complex een negatief resultaat laat zien. Als het verlies zich daadwerkelijk voordoet (bij afsluiting van het betreffende complex), vindt er een onttrekking plaats uit de voorziening ter hoogte van het verlies.

Voorziening te verwachten exploitatieverlies Heesch-west (€ 13,1 miljoen per 1-1-2020)

Deze voorziening dient om het te verwachten verlies op het project Heesch-west op te vangen. Uitgaande van de huidige planning, dragen we deze voorziening in 2020 over aan de Gemeenschappelijke Regeling Heesch-west.

Voorziening IMVA (€ 1,6 miljoen per 1-1-2020)

Projectrisico’s bij IMVA’s dekken we direct af in de voorziening programmaprojecten. Gelet op de nieuwe BBV regels, moet de gemeenteraad binnen 5 jaar besluiten om een IMVA om te zetten naar een BIE. In dat geval worden de gemaakte kosten overgedragen aan de BIE. Anders moeten we de kosten afboeken. De voorziening is in 2019 toegenomen met € 0,75 miljoen. Dit is vooral het gevolg van de huidige projecten in voorbereiding: Oijense Zij Noord (+ € 0,30 miljoen), Gemeentehuis Geffen (+ € 0,18 miljoen) en Kapelaan Nausstraat (+ € 0,12 miljoen)

4. Conclusie

Zoals aangegeven, is het noodzakelijk om de continuïteit van de productie van het grondbedrijf te waarborgen. Daarom moeten bijzonder snel nieuwe projecten worden voorbereid. In dat geval kan het grondbedrijf in de toekomst een belangrijk hulpmiddel blijven om gemeentelijke beleidsdoelstellingen te realiseren. Het opstarten van nieuwe projecten gaat gepaard met hoge investeringen en een bijkomend hoog risico. Het kan niet voorkomen worden dat er in de periode 22-26 een sterke dip in de uitgifte optreedt voor bedrijventerreinen en woningbouw, ook al wordt er bijzonder snel ingezet op investeringen. Ook het ontbreken van een lange-termijn visie helpt hierbij niet. Bij het ontwikkelen van nieuwe locaties gaan de kosten voor de toekomstige baten uit. Een substantieel deel van de toekomstige ontwikkelingen zijn binnenstedelijke (herstructurering) locaties. Hiervoor geldt dat deze ontwikkelingen in de regel leiden tot een fors verlies op de exploitaties. Hiervoor zullen dus wel financiële middelen nodig zijn. Bij de ordegrootte van de risicodragende investeringen moet gedacht worden in enkele tientallen miljoenen.

Tot slot moet worden gemeld, dat zelfs al wordt de hoogst mogelijke snelheid betracht, er toch een dip / terugval in de productie optreedt als de huidige marktomstandigheden doorzetten.